今年10月1日から始まるインボイス制度に向け、取引先の登録状況の確認など、確認作業に追われています。

今回、公正取引委員会が新たに公表した文書では、「免税事業者に対する過剰な値下げ要請」に関するリスクが記載されています。

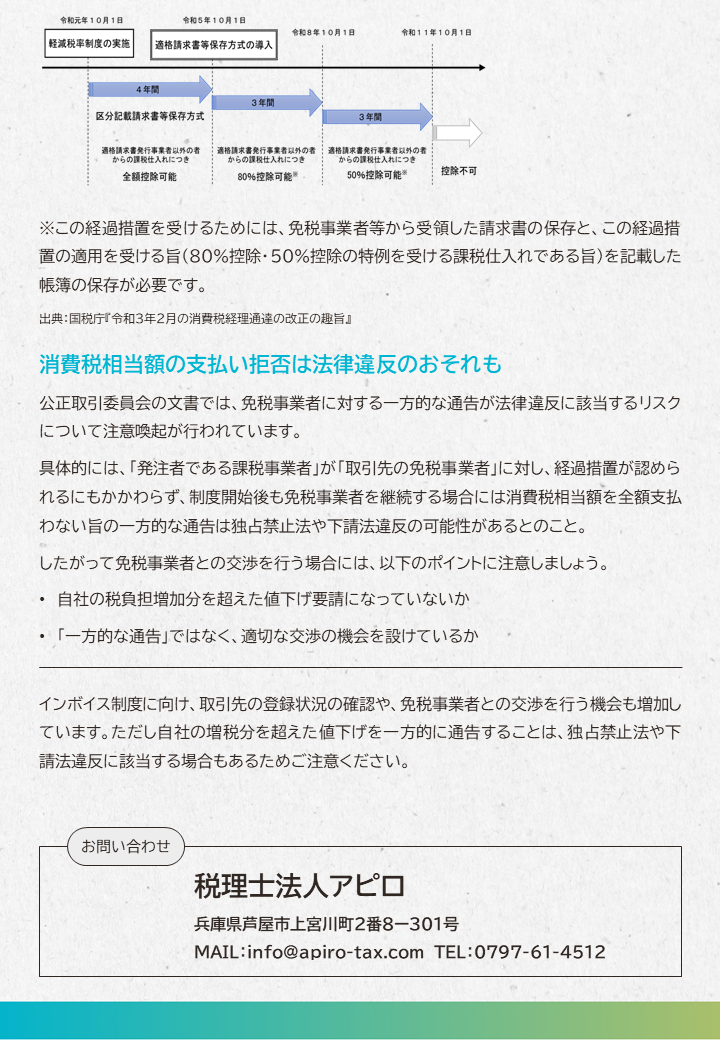

制度開始後も、経過措置による仕入税額控除が可能

インボイス制度開始後において、免税事業者に支払う消費税が直ちに仕入税額控除の対象から除外されるわけではありません。 具体的には、仕入税額控除に関する経過措置によって、次ページ図のとおり制度開始後の3年間は支払った消費税の80%、さらにその3年間は支払った消費税の50%については、仕入税額控除の対象に含まれます。

※この経過措置を受けるためには、免税事業者等から受領した請求書の保存と、この経過措置の適用を受ける旨(80%控除・50%控除の特例を受ける課税仕入れである旨)を記載した帳簿の保存が必要です。

出典:国税庁『令和3年2月の消費税経理通達の改正の趣旨』

消費税相当額の支払い拒否は法律違反のおそれも

公正取引委員会の文書では、免税事業者に対する一方的な通告が法律違反に該当するリスクについて注意喚起が行われています。

具体的には、「発注者である課税事業者」が「取引先の免税事業者」に対し、経過措置が認められるにもかかわらず、制度開始後も免税事業者を継続する場合には消費税相当額を全額支払わない旨の一方的な通告は独占禁止法や下請法違反の可能性があるとのこと。

したがって免税事業者との交渉を行う場合には、以下のポイントに注意しましょう。

・自社の税負担増加分を超えた値下げ要請になっていないか

・「一方的な通告」ではなく、適切な交渉の機会を設けているか

インボイス制度に向け、取引先の登録状況の確認や、免税事業者との交渉を行う機会も増加しています。ただし自社の増税分を超えた値下げを一方的に通告することは、独占禁止法や下請法違反に該当する場合もあるためご注意ください。

☆経済産業省から経営革新等支援機関として認定を受けており、お客様ご希望に沿った幅広いサービスに対応可能

☆経営革新等支援機関推進協議会より、

・税務会計だけではなく、認定支援機関業務や、財務支援などの付加価値支援を積極的に支援する100事務所として2年連続「TOP100事務所」

・税務会計だけではなく、認定支援機関業務や、財務支援などの付加価値支援を積極的に支援し、他事務所の模範となる取組を行った事務所として「ベストプラクティス賞」

をダブルで受賞

☆さらに経営革新等支援機関推進協議会より、「ベストプラクティス賞」の受賞事務所の中から最優秀賞として「ベストプラクティスアワード」を受賞

☆会計税務顧問だけの対応している5つ星アドバイザーも少なくない中、財務や補助金.助成金.融資支援も積極的に行いながら、お客様のニーズに沿ったご支援を継続してきた結果、開業からわずか1年半でfreee最高位である5つ星アドバイザーに認定

※西日本で最短最速1位を記録(2021年10月26日 時点)※

☆freee社の年間表彰企画「freee Seasonal Meetup 2021」でヒーローアドバイザーとして抜擢

☆豊富な経験とスピーディーな対応をもとに、圧倒的なコストパフォーマンスで高い付加価値をご提供いたします。

会計税務や財務決算申告会社設立経営支援バックオフィス業務効率化融資獲得支援補助金申請支援経営力向上計画の策定優遇税制の活用

に関するご相談は税理士法人アピロまでお気軽にお問い合わせください。

税理士法人アピロ兵庫県芦屋市上宮川町2番8ー301号0797-61-4512info@apiro-tax.com