令和5年度の税制改正大綱が公表され、暦年贈与の場合の「生前贈与加算」の対象が「3年→7年」へ延長される一方で、相続時精算課税制度についても大幅な見直しが行われることとなりました。

「相続時精算課税制度」とは?

相続時精算課税制度は60歳以上の父母や祖父母から、18歳以上の子や孫へ生前に贈与を行った場合に選択できる制度であり、この制度を適用することで、累計2,500万円に達するまでは贈与税が非課税となります。(2,500万円を超えた場合には、超えた部分に一律20%の贈与税がかかります。)

ただし2,500万円までは贈与税が非課税となるものの、相続発生時には他の相続財産に加算し、相続税の課税対象となるためご注意ください。(二重課税にならないよう、支払済みの贈与税については控除が可能です。)

また一度相続時精算課税制度を選択した場合には、通常の暦年贈与に戻ることはできず、現行制度では少額の贈与であってもすべて贈与税申告が必要となるため、その煩雑さから利用者数が伸び悩んでいました。

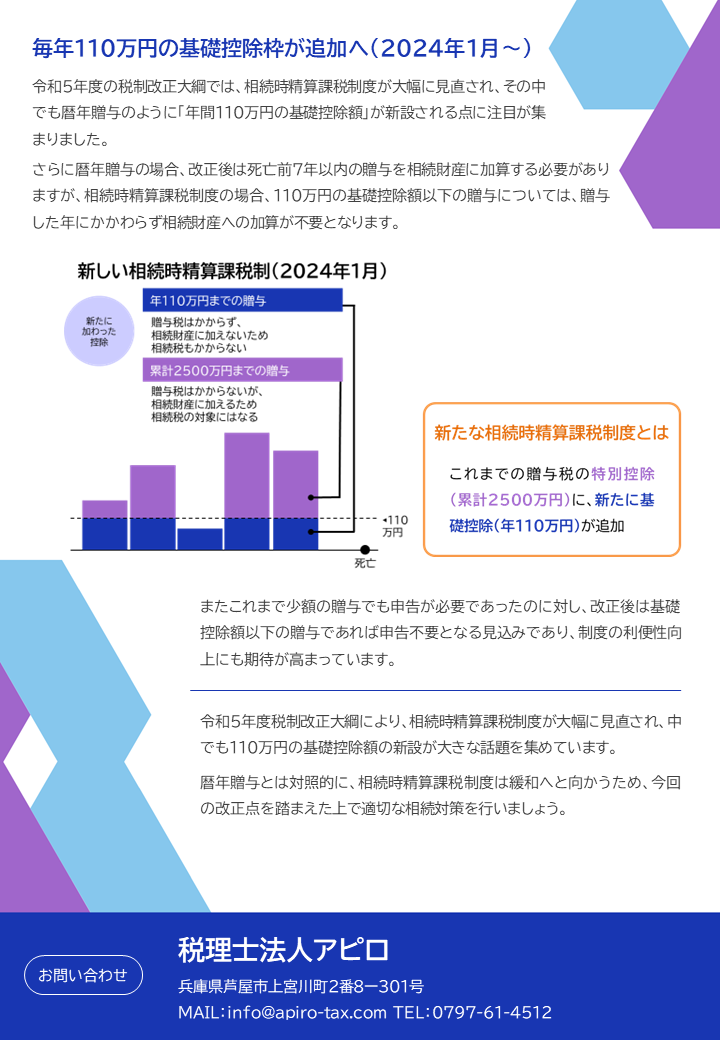

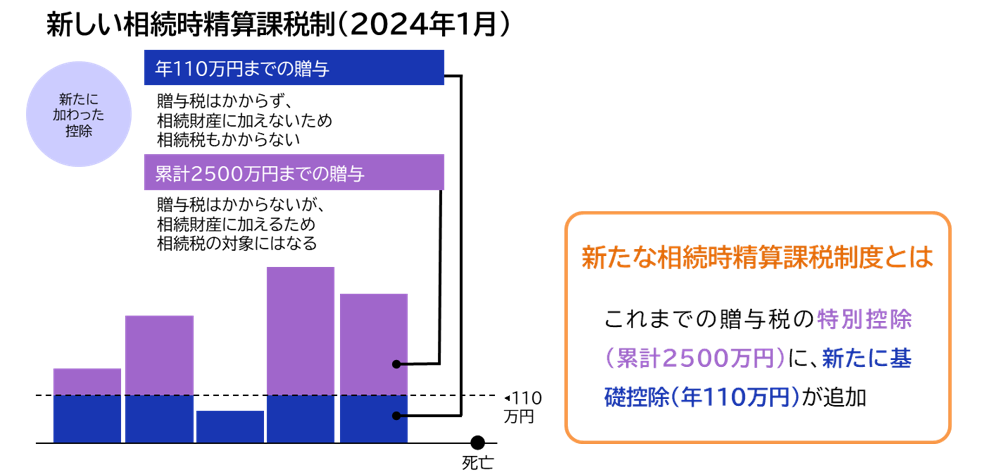

毎年110万円の基礎控除枠が追加へ(2024年1月~)

令和5年度の税制改正大綱では、相続時精算課税制度が大幅に見直され、その中でも暦年贈与のように「年間110万円の基礎控除額」が新設される点に注目が集まりました。

さらに暦年贈与の場合、改正後は死亡前7年以内の贈与を相続財産に加算する必要がありますが、相続時精算課税制度の場合、110万円の基礎控除額以下の贈与については、贈与した年にかかわらず相続財産への加算が不要となります。

またこれまで少額の贈与でも申告が必要であったのに対し、改正後は基礎控除額以下の贈与であれば申告不要となる見込みであり、制度の利便性向上にも期待が高まっています。

令和5年度税制改正大綱により、相続時精算課税制度が大幅に見直され、中でも110万円の基礎控除額の新設が大きな話題を集めています。

暦年贈与とは対照的に、相続時精算課税制度は緩和へと向かうため、今回の改正点を踏まえた上で適切な相続対策を行いましょう。

☆経済産業省から経営革新等支援機関として認定を受けており、お客様ご希望に沿った幅広いサービスに対応可能

☆経営革新等支援機関推進協議会より、

・税務会計だけではなく、認定支援機関業務や、財務支援などの付加価値支援を積極的に支援する100事務所として2年連続「TOP100事務所」

・税務会計だけではなく、認定支援機関業務や、財務支援などの付加価値支援を積極的に支援し、他事務所の模範となる取組を行った事務所として「ベストプラクティス賞」

をダブルで受賞

☆さらに経営革新等支援機関推進協議会より、「ベストプラクティス賞」の受賞事務所の中から最優秀賞として「ベストプラクティスアワード」を受賞

☆会計税務顧問だけの対応している5つ星アドバイザーも少なくない中、財務や補助金.助成金.融資支援も積極的に行いながら、お客様のニーズに沿ったご支援を継続してきた結果、開業からわずか1年半でfreee最高位である5つ星アドバイザーに認定

※西日本で最短最速1位を記録(2021年10月26日 時点)※

☆freee社の年間表彰企画「freee Seasonal Meetup 2021」でヒーローアドバイザーとして抜擢

☆豊富な経験とスピーディーな対応をもとに、圧倒的なコストパフォーマンスで高い付加価値をご提供いたします。

会計税務や財務決算申告会社設立経営支援バックオフィス業務効率化融資獲得支援補助金申請支援経営力向上計画の策定優遇税制の活用

に関するご相談は税理士法人アピロまでお気軽にお問い合わせください。

税理士法人アピロ兵庫県芦屋市上宮川町2番8ー301号0797-61-4512info@apiro-tax.com