知らないと損するお金や税金ニュースVol.6

『~マイクロ法人~設立のメリットと注意点を解説』

近年では個人事業主が「マイクロ法人」を設立し、個人事業と会社経営を並行させるケースが増加しています。マイクロ法人に明確な定義はありませんが、一般的には将来の事業拡大を目的とせず、代表者1名のみで運営する会社をいいます。

そこで今回は「マイクロ法人」のメリットと注意点について解説します。

メリット1:所得の分散による節税

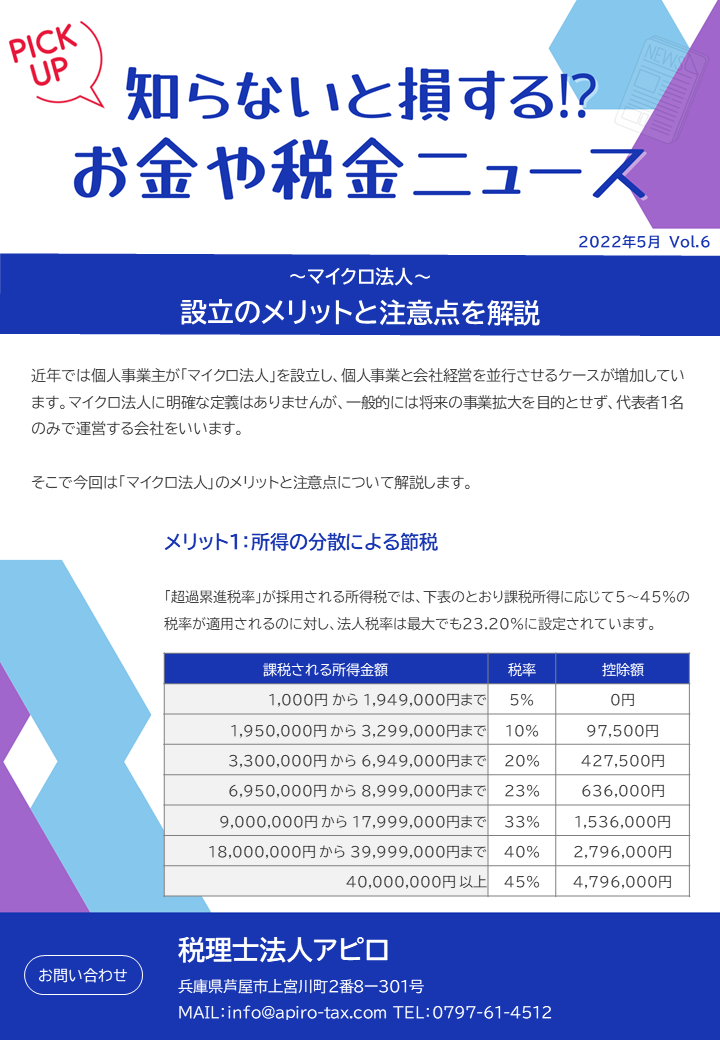

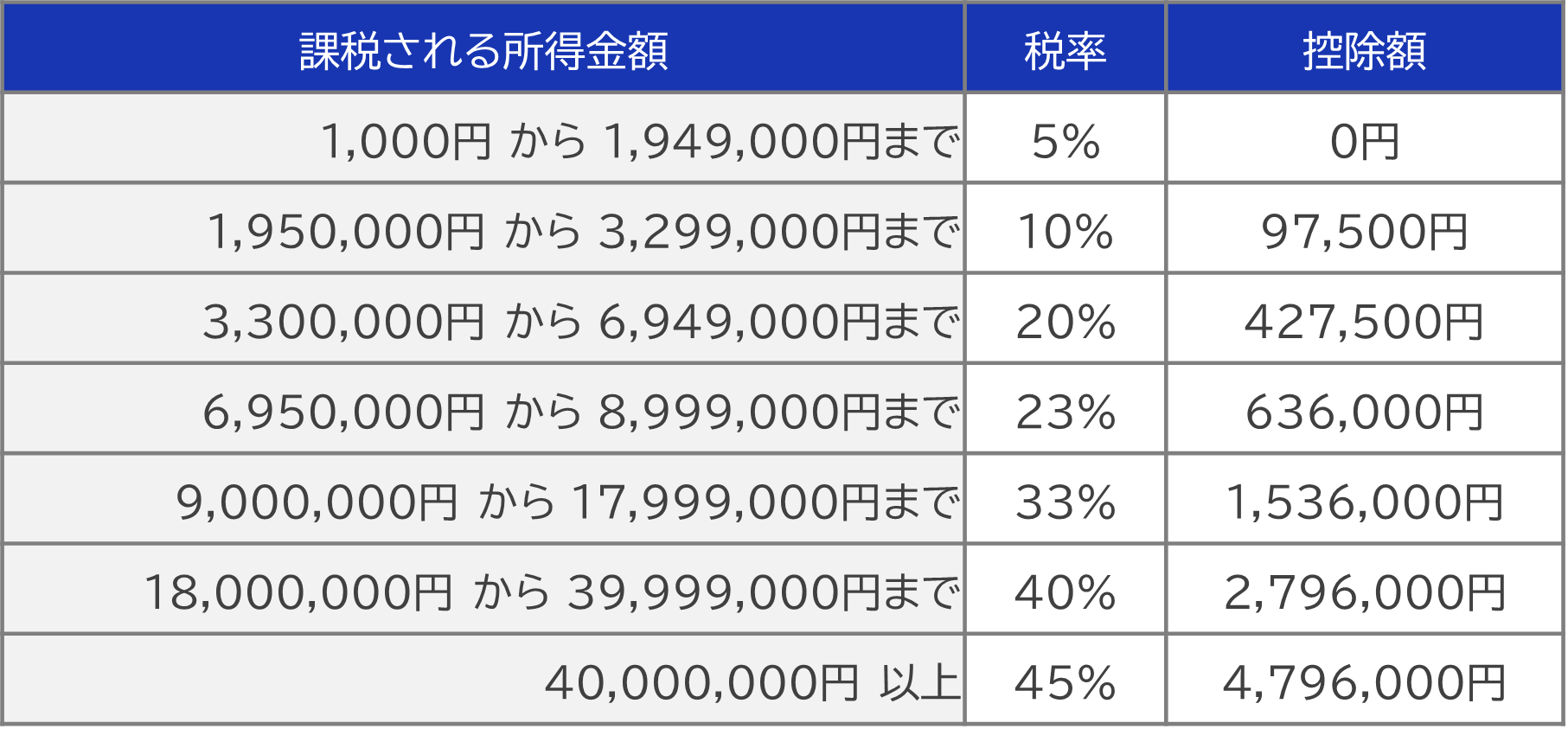

「超過累進税率」が採用される所得税では、下表のとおり課税所得に応じて5~45%の税率が適用されるのに対し、法人税率は最大でも23.20%に設定されています。

したがって課税所得が一定の水準を超えると「所得税率>法人税率」となるため、その場合にはマイクロ法人を設立し、法人側に一部の所得を移転することでビジネス全体の納税額が圧縮されます。

さらにマイクロ法人から受け取る役員報酬については、給与所得控除を適用できる点もメリットとなるでしょう。

メリット2:社会保険料の節約

個人事業主の場合には「国民健康保険+国民年金」に加入しますが、国民健康保険は所得に基づいて保険料が算定されるため、事業所得が増えるほど保険料負担も増加します。

それに対して給与所得者が加入する「健康保険+厚生年金」は、あくまで給与や役員報酬額のみに基づいて算定され、それ以外の収入は全く影響しません。

したがってマイクロ法人を設立し、自らの役員報酬額を少額に設定することで、社会保険料の負担を圧縮できるのです。

マイクロ法人の注意点

個人事業とマイクロ法人が同様の事業を行う場合、ビジネスを行う上でのマイクロ法人の必要性が認められず、租税回避行為(税金逃れ)と判断されるリスクがあります。

また今後もマイクロ法人設立による社会保険料の減額事例が増加した場合、算定方法自体が改正される可能性もあるでしょう。

さらに一般の法人と同様にマイクロ法人も登記や決算、社会保険手続きが必要であるため、事務負担が増加するだけでなく、司法書士や税理士、社会保険労務士報酬などが発生し、かえってコスト増となるケースも珍しくありません。

近年増加するマイクロ法人ですが、税金や社会保険上のメリットばかりを追求するのではなく、リスクへの正しい理解が重要です。

マイクロ法人の設立を検討する場合には、専門家の意見なども踏まえた上で慎重に判断しましょう。

☆経済産業省から経営革新等支援機関として認定を受けており、お客様ご希望に沿った幅広いサービスに対応可能

☆経営革新等支援機関推進協議会より、

・税務会計だけではなく、認定支援機関業務や、財務支援などの付加価値支援を積極的に支援する100事務所として2年連続「TOP100事務所」

・税務会計だけではなく、認定支援機関業務や、財務支援などの付加価値支援を積極的に支援し、他事務所の模範となる取組を行った事務所として「ベストプラクティス賞」

をダブルで受賞

☆さらに経営革新等支援機関推進協議会より、「ベストプラクティス賞」の受賞事務所の中から最優秀賞として「ベストプラクティスアワード」を受賞

☆会計税務顧問だけの対応している5つ星アドバイザーも少なくない中、財務や補助金.助成金.融資支援も積極的に行いながら、お客様のニーズに沿ったご支援を継続してきた結果、開業からわずか1年半でfreee最高位である5つ星アドバイザーに認定

※西日本で最短最速1位を記録(2021年10月26日 時点)※

☆freee社の年間表彰企画「freee Seasonal Meetup 2021」でヒーローアドバイザーとして抜擢

☆豊富な経験とスピーディーな対応をもとに、圧倒的なコストパフォーマンスで高い付加価値をご提供いたします。

会計税務や財務決算申告会社設立経営支援バックオフィス業務効率化融資獲得支援補助金申請支援経営力向上計画の策定優遇税制の活用

に関するご相談は税理士法人アピロまでお気軽にお問い合わせください。

税理士法人アピロ兵庫県芦屋市上宮川町2番8ー301号0797-61-4512info@apiro-tax.com