知らないと損するお金や税金ニュース Vol.3

『~新型コロナウイルス~補助金や助成金の収益計上時期を解説!!』

長引く新型コロナウイルス感染症の影響を受ける事業者を支援するため、支援金や補助金、助成金などさまざまな制度が拡充されています。

ただしこれらを受け取った場合は課税対象となるため、以下の基準による収益計上が必要です。

■原則:「支給決定日」の属する事業年度

■例外:「経費発生日」の属する事業年度

原則的には支給決定のタイミングで収益計上しますが、給与や固定資産の取得など特定の支出を補填する補助金や助成金の場合、例外的に支給決定前であっても入金見込額を収益計上しなければなりません。

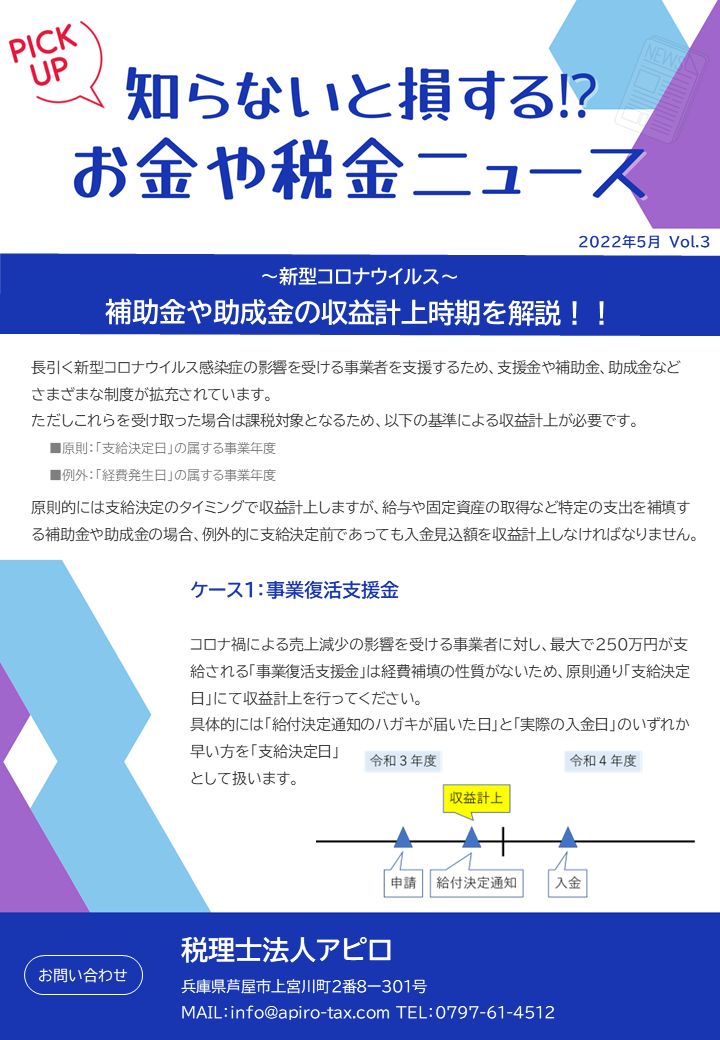

ケース1:事業復活支援金

コロナ禍による売上減少の影響を受ける事業者に対し、最大で250万円が支給される「事業復活支援金」は経費補填の性質がないため、原則通り「支給決定日」にて収益計上を行ってください。

具体的には「給付決定通知のハガキが届いた日」と「実際の入金日」のいずれか早い方を「支給決定日」

として扱います。

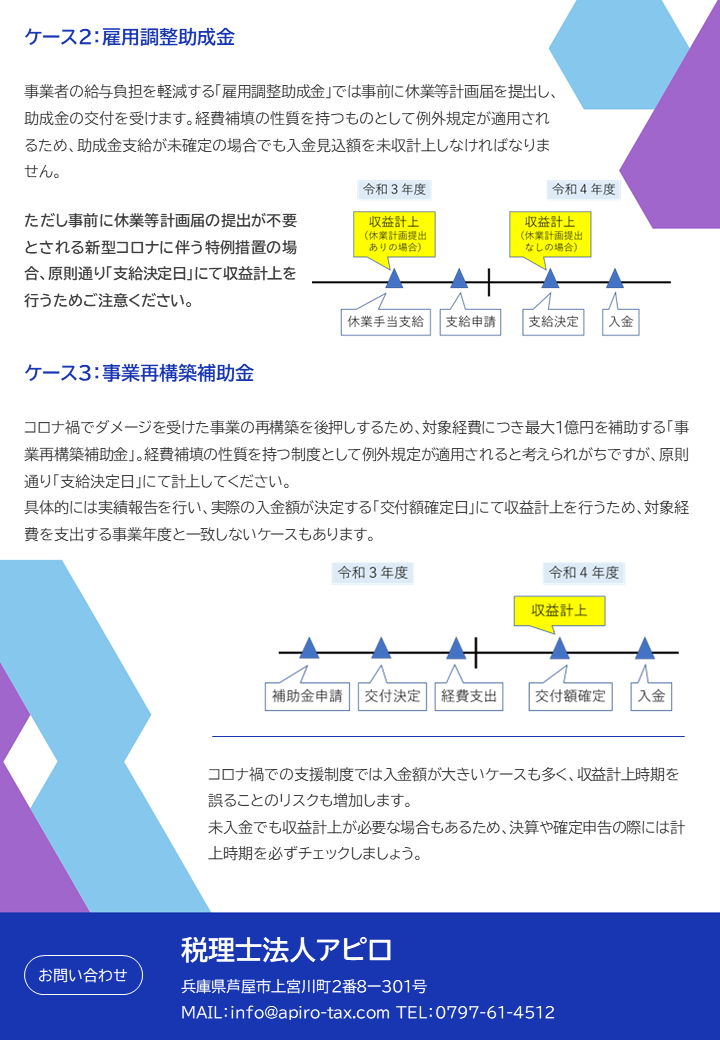

ケース2:雇用調整助成金

事業者の給与負担を軽減する「雇用調整助成金」では事前に休業等計画届を提出し、助成金の交付を受けます。経費補填の性質を持つものとして例外規定が適用されるため、助成金支給が未確定の場合でも入金見込額を未収計上しなければなりません。

ただし事前に休業等計画届の提出が不要とされる新型コロナに伴う特例措置の場合、原則通り「支給決定日」にて収益計上を行うためご注意ください。

ケース3:事業再構築補助金

コロナ禍でダメージを受けた事業の再構築を後押しするため、対象経費につき最大1億円を補助する「事業再構築補助金」。経費補填の性質を持つ制度として例外規定が適用されると考えられがちですが、原則通り「支給決定日」にて計上してください。

具体的には実績報告を行い、実際の入金額が決定する「交付額確定日」にて収益計上を行うため、対象経費を支出する事業年度と一致しないケースもあります。

コロナ禍での支援制度では入金額が大きいケースも多く、収益計上時期を誤ることのリスクも増加します。

未入金でも収益計上が必要な場合もあるため、決算や確定申告の際には計上時期を必ずチェックしましょう。

☆経済産業省から経営革新等支援機関として認定を受けており、お客様ご希望に沿った幅広いサービスに対応可能

☆経営革新等支援機関推進協議会より、

・税務会計だけではなく、認定支援機関業務や、財務支援などの付加価値支援を積極的に支援する100事務所として2年連続「TOP100事務所」

・税務会計だけではなく、認定支援機関業務や、財務支援などの付加価値支援を積極的に支援し、他事務所の模範となる取組を行った事務所として「ベストプラクティス賞」

をダブルで受賞

☆さらに経営革新等支援機関推進協議会より、「ベストプラクティス賞」の受賞事務所の中から最優秀賞として「ベストプラクティスアワード」を受賞

☆会計税務顧問だけの対応している5つ星アドバイザーも少なくない中、財務や補助金.助成金.融資支援も積極的に行いながら、お客様のニーズに沿ったご支援を継続してきた結果、開業からわずか1年半でfreee最高位である5つ星アドバイザーに認定

※西日本で最短最速1位を記録(2021年10月26日 時点)※

☆freee社の年間表彰企画「freee Seasonal Meetup 2021」でヒーローアドバイザーとして抜擢

☆豊富な経験とスピーディーな対応をもとに、圧倒的なコストパフォーマンスで高い付加価値をご提供いたします。

会計税務や財務決算申告会社設立経営支援バックオフィス業務効率化融資獲得支援補助金申請支援経営力向上計画の策定優遇税制の活用

に関するご相談は税理士法人アピロまでお気軽にお問い合わせください。

税理士法人アピロ兵庫県芦屋市上宮川町2番8ー301号0797-61-4512info@apiro-tax.com