プロ野球の2022年レギュラーシーズンが終了し、東京ヤクルトスワローズの村上宗隆選手が日本人最多記録となる56本塁打および三冠王を達成しました。

それらの活躍を称え、スポンサー企業から「3億円の家」を贈呈されることが公表されましたが、一体どれくらいの税金がかかるのでしょうか?

プロ野球選手は個人事業主扱い

プロ野球選手は契約に基づく「報酬」を球団から受け取っているため、その収入は「給与所得」ではなく「事業所得」に該当します。

したがってトレーニング機器や専属トレーナーへの支払いを経費で落とすことや、マネジメント会社を設立し、スポンサー収入やメディア出演料などを法人の売上とすることで、税金対策を行うケースもあります。

「法人からの贈与」は所得税の対象

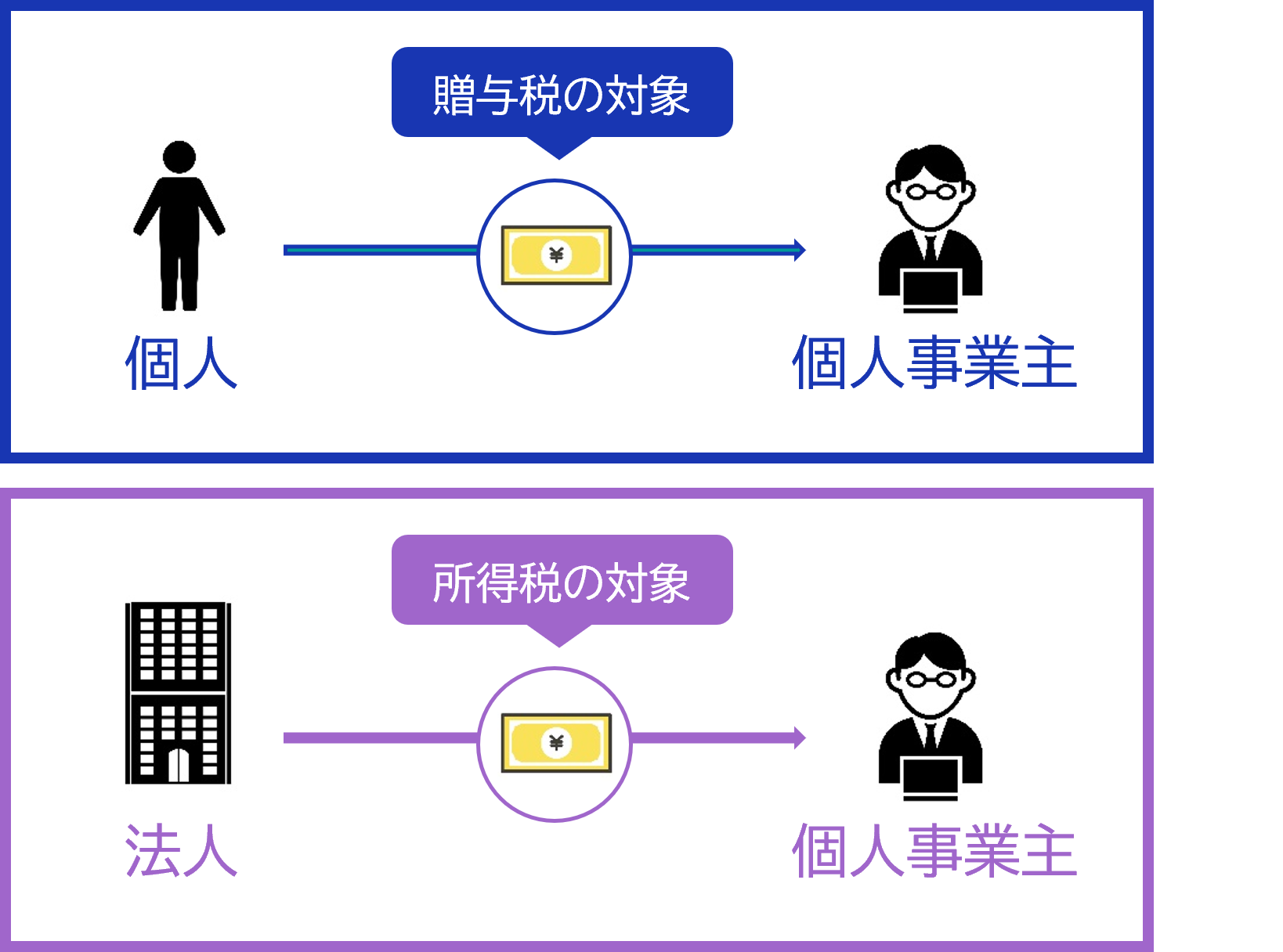

次ページ図のとおり、個人間の贈与は「贈与税」が課税されるのに対し、個人が法人から贈与を受けた場合には「所得税」がかかります。

したがって今回のケースでも、村上選手個人がスポンサー企業から贈与を受ける場合には、所得税の課税対象となります。

一般的に法人からの贈与については「一時所得」に該当しますが、今回のケースではプロ野球選手としての事業に付随した収入であるため、より税負担の大きい「事業所得」として申告する方が適切とも考えられます。

なお村上選手の年俸は約2.2億円と言われているため、所得税の最高税率45%が課される可能性が高く、住民税や不動産取得税なども併せると、受け取った財産額の半分以上は税金として支払う可能性もあるでしょう。

今回の「3億円の家」については、その金額が建設費用なのか売価なのかは明らかにされていませんが、今シーズンの圧倒的な活躍と同様に、その納税額についても“ケタ違い”となるかもしれませんね。

プロ野球選手に限らず、不動産の贈与や相続については、それらから発生する税金をキャッシュで支払う必要があるため、納税資金の準備が欠かせません。

不動産の移転を検討する場合には、そこから発生する税額のシミュレーションを行った上で取引を実行しましょう。

☆経済産業省から経営革新等支援機関として認定を受けており、お客様ご希望に沿った幅広いサービスに対応可能

☆経営革新等支援機関推進協議会より、

・税務会計だけではなく、認定支援機関業務や、財務支援などの付加価値支援を積極的に支援する100事務所として2年連続「TOP100事務所」

・税務会計だけではなく、認定支援機関業務や、財務支援などの付加価値支援を積極的に支援し、他事務所の模範となる取組を行った事務所として「ベストプラクティス賞」

をダブルで受賞

☆さらに経営革新等支援機関推進協議会より、「ベストプラクティス賞」の受賞事務所の中から最優秀賞として「ベストプラクティスアワード」を受賞

☆会計税務顧問だけの対応している5つ星アドバイザーも少なくない中、財務や補助金.助成金.融資支援も積極的に行いながら、お客様のニーズに沿ったご支援を継続してきた結果、開業からわずか1年半でfreee最高位である5つ星アドバイザーに認定

※西日本で最短最速1位を記録(2021年10月26日 時点)※

☆freee社の年間表彰企画「freee Seasonal Meetup 2021」でヒーローアドバイザーとして抜擢

☆豊富な経験とスピーディーな対応をもとに、圧倒的なコストパフォーマンスで高い付加価値をご提供いたします。

会計税務や財務決算申告会社設立経営支援バックオフィス業務効率化融資獲得支援補助金申請支援経営力向上計画の策定優遇税制の活用

に関するご相談は税理士法人アピロまでお気軽にお問い合わせください。

税理士法人アピロ兵庫県芦屋市上宮川町2番8ー301号0797-61-4512info@apiro-tax.com